Comment choisir entre une Assurance Santé Internationale et la Caisse des Français de l’Étranger (CFE)

.jpg)

S’expatrier signifie souvent devoir gérer de nombreux changements administratifs, et la santé figure parmi les priorités majeures. Que vous partiez pour une mission de courte durée ou pour une installation permanente, comprendre les différences entre la CFE et une assurance santé internationale peut vous faire économiser des milliers d’euros et vous apporter la tranquillité d’esprit au moment où vous en aurez le plus besoin.

Lorsque j’aborde le sujet de la couverture santé avec mes clients, certains me disent qu’ils sont déjà assurés par la Caisse des Français de l’Étranger (CFE). Pour ceux qui ne connaissent pas cet organisme, peut-être parce qu’ils ne sont pas français ou pas encore expatriés, il est utile d’expliquer ce qu’est la CFE et en quoi elle se compare à une assurance santé internationale.

Qu’est-ce que la Caisse des Français de l’Étranger (CFE) ?

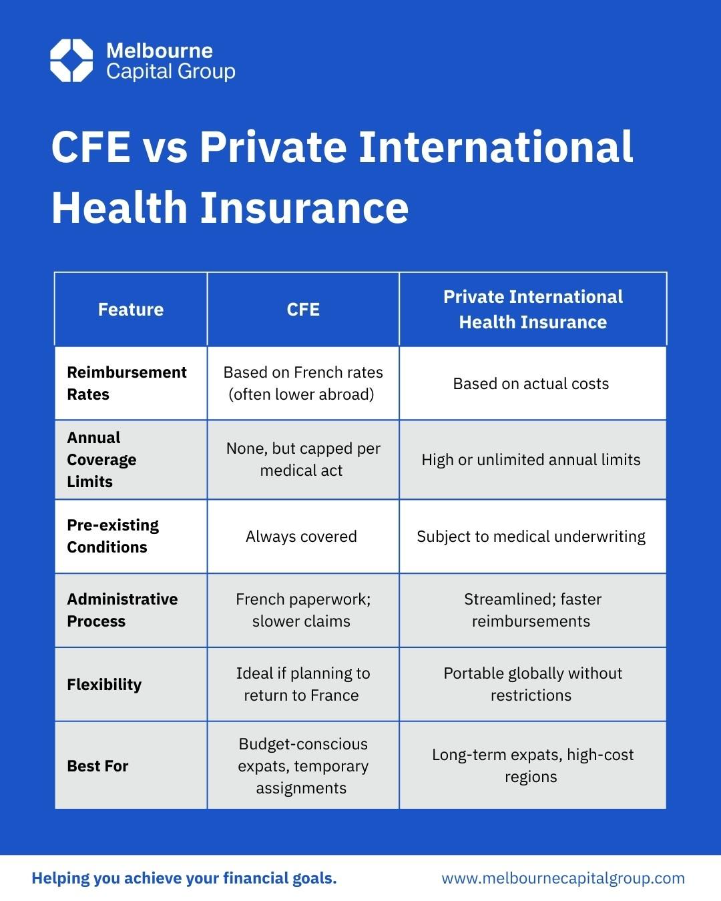

La CFE est un organisme de sécurité sociale français dédié aux expatriés. Elle permet aux Français vivant à l’étranger de conserver une couverture de type « Sécurité sociale », même s’ils ne sont plus affiliés au régime général français.

Elle reproduit les prestations de la Sécurité sociale pour les résidents à l’étranger, mais les remboursements sont effectués selon les barèmes français, souvent bien inférieurs aux coûts réels hors Europe.

L’adhésion est possible à tout moment, même après plusieurs années passées à l’étranger.

Les options de couverture de la CFE

La CFE propose trois grandes catégories de couverture :

- Maladie, maternité, invalidité

- Accidents du travail et maladies professionnelles

- Cotisations retraite : option permettant de continuer à cotiser au régime de retraite français

Dans cet article, nous mettrons l’accent sur la première catégorie.

Combien coûte la CFE ?

Les cotisations de la CFE sont calculées en fonction :

- De l’âge

- Du plan choisi (contrat individuel ou familial)

Par exemple, une personne âgée de 45 à 59 ans paiera environ 124 € par mois (soit 1,488 € par an) pour la couverture maladie et maternité uniquement.

Si vous adhérez dans les trois mois suivant votre départ de France, il n’y a pas de délai de carence : votre couverture débute immédiatement. Au-delà, le délai de carence peut aller jusqu’à six mois pour les maladies (aucun délai pour les accidents).

Les principaux avantages de la CFE

- Pas de questionnaire médical à l’adhésion

- Couverture mondiale, y compris lors de séjours temporaires en France

- Prise en charge des affections préexistantes

- Réintégration immédiate dans le système de Sécurité sociale française en cas de retour définitif

Les remboursements de la CFE

Même si la CFE propose une couverture mondiale, les remboursements se basent sur les barèmes français et peuvent être très inférieurs aux frais médicaux réels à l’étranger.

Exemples en Malaisie (soins privés) :

%201.JPG)

Sans assurance complémentaire, une simple hospitalisation peut engendrer une charge financière très lourde.

CFE ou Assurance Santé Internationale Privée

Exemples de profils expatriés

- Jeune célibataire en Thaïlande : besoins médicaux limités et budget restreint → CFE seule peut suffire.

- Famille en Arabie Saoudite : ville coûteuse et besoins familiaux → CFE avec complémentaire ou assurance privée quasi indispensable.

- Retraité en Malaisie : installation longue durée → une assurance privée seule, avec des plafonds élevés et une gestion simplifiée, offre souvent un meilleur rapport qualité-prix.

CFE + Complémentaire ou Assurance Santé Privée seule ?

Beaucoup d’expatriés choisissent une solution mixte :

- La CFE comme base

- Une assurance santé internationale pour combler les écarts

Cependant, additionner les cotisations CFE et celles d’une complémentaire peut, sur le long terme, revenir aussi cher – voire plus – qu’une assurance santé internationale privée seule.

La différence est que la couverture privée applique généralement un plafond annuel global (souvent très élevé), et non un plafond par acte médical.

Une assurance santé privée offre en général :

- Des plafonds de remboursement plus élevés

- Une gestion simplifiée

- Des remboursements basés sur les frais réels

Sur une période de dix ans, le coût total d’une formule CFE + complémentaire et celui d’une assurance internationale privée seule s’avèrent comparables.

Comment décider entre la Caisse des Français de l’Étranger et une Assurance Santé Internationale ?

Posez-vous ces questions essentielles :

- Dans quel pays vivez-vous et combien y coûte la santé ?

- Avez-vous des affections préexistantes ?

- Combien de temps comptez-vous vivre à l’étranger ?

- Envisagez-vous un retour en France ?

- L’accès direct (sans paiement préalable) à l’hôpital est-il une priorité pour vous ?

Quand privilégier la CFE ?

- Jeunes célibataires : la CFE peut suffire, surtout avec un budget serré

- Familles : une assurance complémentaire santé est quasiment indispensable

- Expatriés permanents ou retraités : ceux qui n’envisagent pas de retour en France trouveront souvent plus d’intérêt dans une assurance privée bien choisie

Autres considérations pour les expatriés français

- Intégration aux systèmes locaux : dans certains pays, la CFE peut compléter les régimes de santé locaux

- Portabilité : l’assurance privée permet souvent une transition sans rupture entre différents pays

- Optimisation fiscale : dans certains cas, les cotisations peuvent être déductibles selon la législation locale. Consultez toujours un conseiller fiscal qualifié afin de comprendre comment les cotisations à la CFE sont traitées dans votre juridiction.

Chaque situation est unique. Que vous soyez déjà couvert par la CFE avec une assurance complémentaire, ou par une assurance santé internationale privée, il est essentiel de revoir régulièrement vos garanties afin de vérifier qu’elles restent adaptées à vos besoins, à votre budget et à vos priorités.

Contactez-moi à xavierblaise@melbournecapitalgroup.com pour examiner ensemble votre situation et déterminer avec vous la meilleure stratégie de couverture santé à l’étranger.

Xavier est un expatrié belge installé en Malaisie depuis neuf ans. Après la période du COVID, qui a suscité une réorientation professionnelle, il est devenu en 2022 conseiller financier agréé dans une société d’investissement offshore. Fort de son expérience et de sa connaissance approfondie du secteur financier, Xavier accompagne aujourd’hui ses clients expatriés et locaux dans leurs investissements, qu’il s’agisse de financer des projets de vie, de préparer les études de leurs enfants à l’étranger ou de construire une retraite sereine. Connectez-vous avec lui sur LinkedIn.

.webp)

Explore our Insights

Our team of global experts share their perspective on markets and news from the company.